Co jsou to ekonomické cykly?

(Dole pod článkem najdete video)

Analýza cyklů vychází z předpokladu, že hodnota aktiv neroste lineárně jedním směrem, ale v cyklech (vlnách). Období růstu je tedy následované obdobím poklesu a naopak. Cykly existují na všech trzích a to jak v globálně propojené ekonomice světa, tak i v národních ekonomikách.

Ekonomické cykly představují periodicky se opakující etapy ve vývoji globální ekonomiky. V závislostí na délce máme vícero druhů cyklů.

Kitchinovy cykly

Jedná se o krátkodobé cykly. Kitchin sledoval cykly ekonomik USA a Británie mezi lety 1890 až 1922. Vlny, které z pozorování identifikoval, trvaly v průměru 40 měsíců a nepřerušily je žádné společensko-politické události a to dokonce ani První světová válka.

Kitchin viděl zdroj těchto cyklů v rozhodování firem vrámci výše své produkce, respektive v jejich opožděných reakcích na vývoj ekonomiky. Když se ekonomice daří, tak firmy reagují navyšováním produkce, protože v budoucnu očekávají velký odbyt zboží. Po nějaké době dojde k přesycení trhu a odbyt se sníží, což podnik přinutí výrobu snížit.

Všechny tyto úkony ale nejsou okamžité. Vedení podniku chvíli trvá, než zareaguje na pozitivní vývoj ekonomiky a z toho vyplývající růst poptávky po zboží. I samotný proces zvýšení produkce není okamžitý. Když dojde k přesycení trhu, zabere nějaký čas, než manažement situaci vyhodnotí a produkci omezí. A právě tato zpoždění v rozhodování vedou dle Kitchina k tvorbě cyklů, které jsou v délce 3 až 5 let.

Juglarovy cykly

Juglarovy cykly jsou střednědobého charakteru a byly spojovány se změnami v objemu investic do fixního kapitálu. Francouzský ekonom Clément Juglar upozorňoval na peridocitu krizí, které se projevují výkyvy v hospodářské aktivitě prakticky všech vyspělých zemí, a to současně. Tyto cykly Juglar objevil v roce 1862, trvají 7 až 11 let a mají celkem čtyři fáze:

Expanze – období vzestupu s tendencí růstu cen a příjmů

Bod zvratu – přerušení fáze expanze, který odpovídá maximálnímu bodu cyklu

Deprese (recese) – vyznačuje se sníženou hospodářskou aktivitou, pokles cen a příjmů, zvýšená nezaměstnanost

Oživení – nejnižší bod cyklu a zároveň počátek cyklu nového

Kuzněcovy cykly

Kuzněcovy cykly jsou též střednědobého charakteru s délkou 18 až 20 let (některé zdroje uvádí 15-20 let). Kuzněcov je zpozoroval na realitních trzích, proto se někdy používá i označení „stavební cykly“.

Jsou založené na demografických procesech a změnách ve stavební aktivitě. Tkví tedy v periodicitě nutnosti obměny základní infrastruktury a výstavbou budov se spekulativním charakterem. Stavebnictví je velmi citlivé na očekávání v ekonomice a má velkou setrvačnost.

Stavební akce totiž trvají dlouho a musí být dokončené i za změněných podmínek. Jinak řečeno stavba začne v období, kdy je velká poptávka, ale je dokončena v období, kdy je poptávka nízká. Tento fakt způsobí převis nabídky. V opačném případě, kdy je převis poptávky, tak zase trvá, než se zvýší nabídka – u stavebnin nelze řešit nedostatek dovozem.

Kondratěvovy cykly

Kondratěvovy cykly jsou nejdelší, trvají 45 až 70 let a jsou způsobeny změnami v technologiích. Kondratěv byl sovětský ekonom (vrámci Stalinských čistek v roce 1938 zlikvidován), který ve dvacátých letech 20. století studoval vývoj ekonomiky Francie, Německa, USA a Británie. Teorie byla publikována v roce 1922 a byla založena na empirickém hodnocení úrovni cen, úrokových sazeb, výši mezd a hodnocení relativního dostatku/nedostatku základních surovin. Dle Kondratěva je nová vlna způsobena růstem objemu peněz (nález drahých kovů), rozšíření trhů. Body zvratu doprovázejí sociální nepokoje, revoluce, války.

Cyklus je složen ze čtyř fází - Jaro, Léto, Podzim, Zima

Jaro

Období jara se vyznačuje vysokými investicemi, vysokou mírou úspor, nízkými úrokovými sazbami, nízkou nezaměstnaností a stabilní cenovou hladinou. V této fázi by se mělo dařit i akciovým a realitním trhům.

Léto

Ve fázi léta je vysoká inflace a vysoké míry úrokových sazeb. Je dosahováno velkých výnosů především z investic do komodit a dobře se daří i nemovitostem. Což je logické, protože kvůli vysoké inflaci a úrokových sazbám se společnost zbavuje měn a nakupuje drahé kovy, či nemovitosti, které svoji hodnotu uchovávají lépe. Léto je spjato s velkými vojenskými konflikty – Napoleonské války, Americká občanská válka, Krymská válka, První světová válka, válka ve Vietnamu.

Podzim

Během podzimu dochází k výraznému propadu úrovně úspor, nárustu zadlužení domácností, států a firem. Nejlépe se daří investicím do akcií, dluhopisům a nemovitostem. Na těchto trzích v období podzimu často vznikají bubliny. Naopak, nedaří se komoditám.

Zima

Celý cyklus je zakončený obdobím zimy. Období recese, které se může prohloubit až do deprese (krize). V bankovním sektoru dochází k vážným problémům – bankrot bank, či dokonce v některých zemích dochází k státním bankrotům. Počas zimy se daří jen drahým kovům.

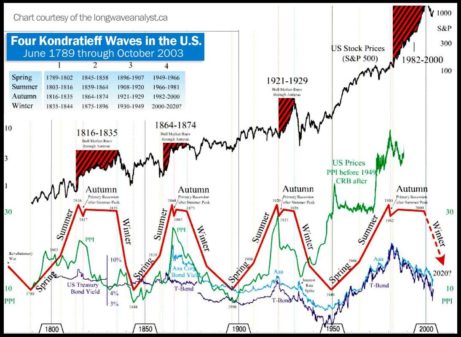

Kondratěvovy vlny v praxi

Zdroj: thelongwaveanalyst.ca – Obrázek lze přiblížit jeho rozkliknutím Graf ukazuje americký akciový trh a Kondratěvovy vlny v uplynulých 220 letech. První vlna začala v roce 1789 a trvala až do roku 1844. V roce 1845 začala další vlna a končila roku 1896. 1897 začala třetí vlna, která skončila v letech 1949 a navázala na poslední vlnu, která stále probíhá.

Jaro čtvrté vlny trvalo od roku 1949 do roku 1966. Tohle období je považováno za zlaté období pro akciové trhy v USA. Mezi lety 1966 až 1981 probíhalo léto a akciím se narozdíl od komodit moc nedařilo. Kvůli ropným šokům došlo k výraznému nárustu cen energií, vedla i k vysoké inflaci, která způsobila vysokou poptávku po drahých kovech a jejich růst cen.

Ceny rostly i u průmyslových kovů a zemědělských komodit. Léto skončilo v roce 1981 a začal podzim, který trval až do roku 2000. V této vlně se zase dařilo akciím, naopak, komodity tratily. Akcie rostly hlavně díky inovacím, novým technologiím, elektronice a expanzi internetu. Podzimní cyklus vyústil ve splasknutí známé internetové bubliny v roce 2001 a tím i začala zima. Poslední část vlny by měla trvat až do roku 2020.

Ale zde musíme vzít v potaz další skutečnosti, které mohou ovlivnit délku cyklu. Když splaskla internetová bublina na akciových trzích, tak centrální banky začaly do ekonomik zasahovat v podobě monetární politiky. Byly extrémně snížené úrokové sazby, což způsobilo velký příliv peněz do nemovitostí a tím se vytvořila další bublina na trhu s nemovitostmi, která v roce 2008 splaskla a odstartovala finanční krizi v USA a recesi v Evropě.

Státy na to zareagovaly pumpováním peněz do ekonomik. Co z toho tedy vyplývá? Zima se vyznačuje „očistcem“, který ale, jak je vidno, nikdy nebyl úplný, protože se pomocí fiskálních a monetárních politik zredukoval do únosných mezí. Můžeme tedy očekávat, že období zimy se tentokrát prodlouží.

Kitchinovy, Juglarovy, Kuzněcovy a Kondratěvovy cykly spolu koexistují. Pokud tedy jeden cyklus končí a další je „uprostřed“, tak přednost má ten nadřazený (delší) cyklus. Pokud nastane situace, kdy všechny cykly končí zároveň, tak je třeba zpozornět. Příklad situace, kdy došlo k časové souběhu všech vln, byla Velká deprese v roce 1929.

Shrnutí

Jak moc vážně se dnes berou výše zmíněne cykly a jsou vůbec relevantní? Po Velké hospodářské krizi v roce 1929 začalo období, kterému se říká „zlatá doba keynesiánství“. V tomto období byli ekonomové přesvědčeni, že ekonomické cykly jsou zastaralými teoriemi, které už nejsou relevantní. Negativní znaky cyklů se totiž v ekonomikách neobjevovaly, protože keynesiánství se vyznačovalo velkými zásahy do ekonomiky pokaždé, když „neviditelná ruka trhu“ selhala. Jednoduše řečeno, vždy, když nastal problém na trzích se stát velkými investicemi „postaral o řešení.“ Jakmile ale éra, kterou nastartoval Maynard Keynes, skončila, tak se zase začalo debatovat ve vážném duchu o ekonomických cyklech a jejich relevantnosti pro předpověď budoucího vývoje trhu.